フリーランス・個人事業主の資金ショート対策ロードマップ|入金待ち報酬を使った資金繰り

※(PR) 本記事はアフィリエイト・プロモーションを含みます。

「売上はあるのに、入金前で現金が足りない」

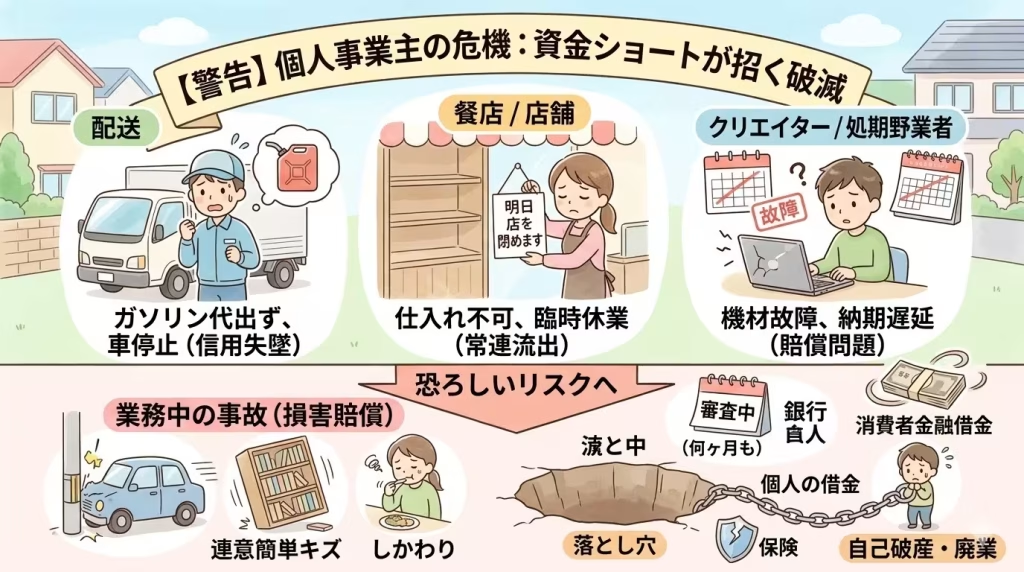

フリーランスや個人事業主の資金ショートは、売上が少ない時だけ起きるものではありません。むしろ、仕事が増えている時ほど、仕入れ、外注費、ガソリン代、機材費、カード引き落としが先に出ていき、入金までの数週間だけ手元資金が薄くなることがあります。

このページでは、資金ショートの原因を整理し、どの記事から読むべきかを迷わず選べるようにまとめます。個別のサービスを急いで選ぶ前に、まずは自分の状況がどのタイプか確認してください。

すぐに必要な金額、支払期限、入金待ちの売上があるかを確認し、該当する詳しい記事へ進んでください。借入を増やす前に、入金待ちの請求書や確定報酬を使った資金繰りを確認する流れです。

材料費、ガソリン代、修理代、外注費など、数万円規模の資金を急いで確認したい場合は、まずペイトナーで条件を確認してください。

ペイトナーで資金化できるか確認する

まとまった法人資金ならQuQuMo、土日・夜間の支払いならラボルも比較候補になります。

まず確認する3つのこと

焦っている時ほど、最初の確認が大切です。次の3点を紙やメモアプリに書き出すだけで、動く順番が見えます。

- 今日または今週中に必要な金額はいくらか

- いつ、どこから、いくら入金される予定か

- 請求書、売上確定画面、入出金明細などの証拠があるか

ここが曖昧なまま動くと、必要以上に高いコストを払ったり、支払期限に間に合わなかったりします。

状況別にあわせて確認したい資金繰りガイド

必要な金額、支払い期限、曜日によって確認すべきサービスは変わります。この記事の状況に近い方は、下記の記事もあわせて確認してください。

状況別:先に読むべき記事

| 今の状況 | 先に確認する記事 |

|---|---|

| クレジットカードの引き落としに間に合わない | クレジットカード引き落としに間に合わない個人事業主へ |

| 年末年始・正月明けで資金が薄い | 年末年始・正月明けに事業資金が足りない個人事業主へ |

| 祝日や連休中に事業資金が足りない | 祝日・連休中に事業資金が足りない個人事業主へ |

| 土日祝・夜間で銀行が動いていない | 土日祝・夜間に資金が足りない時のファクタリング |

| 機材故障や修理費で現場が止まりそう | フリーランスの機材故障でお金がない時の資金繰り |

| 燃料代・ガソリン代が足りない | 運送・配達員の燃料代が足りない時の資金繰り |

資金ショートは「売上不足」だけが原因ではない

個人事業主の資金繰りが苦しくなる原因は、だいたい次のどれかです。

- 売上の入金より先に、経費の支払いが来ている

- 大型案件の準備費が先に必要になっている

- カード引き落とし、税金、保険料、家賃が同じ時期に重なっている

- 機材や車両の故障で予定外の支出が出ている

- 土日祝や連休で、通常の入金や送金が遅れている

つまり、売上が伸びている人でも資金ショートは起きます。大切なのは「自分は稼げていない」と決めつけることではなく、入金予定と支払予定のズレを埋めることです。

借入の前に、入金待ちの売上を確認する

急ぎの支払いがあると、カードローンやビジネスローンを先に考えがちです。ただ、借入は審査に時間がかかることがあり、信用情報や返済計画にも影響します。

一方で、すでに請求済みの売掛金や、プラットフォーム上で確定している報酬がある場合は、請求書買取サービスで資金化できる可能性があります。これは借入ではなく、入金待ちの売上を早めに現金化する考え方です。

もちろん、手数料はかかります。だからこそ、必要な金額だけを確認し、支払期限と手数料を見比べて判断することが大切です。

サービス選びの目安

| 向いているケース | 確認ポイント |

|---|---|

| 少額を急いで用意したい | 最短時間、最低利用額、必要書類、営業時間を確認 |

| まとまった金額が必要 | 買取上限、手数料幅、通帳明細の提出有無を確認 |

| 土日祝・夜間に必要 | 審査時間と振込対応時間を分けて確認 |

| カード引き落としや税金前 | 支払先への相談と、入金予定の整理を同時に進める |

まずは少額・スピード重視の確認

今日の支払い、明日の経費、急な機材費など、数万円から十数万円規模の不足であれば、少額・スピード重視のサービスを先に確認する流れが合います。

まとまった資金が必要な時の確認

外注費、仕入れ、車両修理、税金、家賃などでまとまった金額が必要な場合は、上限や手数料幅を確認できるサービスを見ます。請求書と通帳明細がそろっていると、話が進めやすくなります。

資金ショート時のチェックリスト

- 支払期限を確認する

- 不足額を1円単位で確認する

- 入金待ちの請求書・報酬画面を用意する

- 通帳や入出金明細を確認する

- 支払先へ相談できるものは早めに相談する

- 必要以上の金額を資金化しない

資金繰りは、焦るほど視野が狭くなります。先に不足額と期限を整理してから、必要なサービスを確認してください。

まとめ:このページは資金繰りの入口として使う

フリーランス・個人事業主の資金ショートは、恥ずかしいことではありません。入金サイトと経費の先出しがある以上、誰にでも起こり得る経営上のズレです。

大切なのは、支払期限を過ぎてから慌てることではなく、入金待ちの売上をどう使うかを早めに考えることです。

まずはこの記事の表から、自分の状況に近い個別記事へ進んでください。クレジットカード引き落とし、年末年始、祝日、土日夜間、機材故障、燃料代など、原因別に対策を分けることで、余計な遠回りを減らせます。

よくある質問

業務委託の報酬でもファクタリングを確認できますか?

法人やプラットフォームから支払われる確定済みの業務委託報酬であれば、資金化を確認できる可能性があります。

歩合制・出来高制の仕事でも対象ですか?

金額が確定し、支払予定日や支払元が確認できる報酬であれば審査対象になる可能性があります。

個人相手の売上は対象になりますか?

個人客の未収金は対象外になりやすいです。法人・管理会社・プラットフォームからの確定報酬が確認しやすいです。

少額ならどこを確認すべきですか?

数万円程度の経費不足ならペイトナー、補償や口座を整えたい場合はFREENANCEなど、目的で分けると判断しやすいです。

売上はあるのに現金が足りない原因は?

入金サイトが長い、経費が先に出る、材料費や交通費が先払いになるなど、キャッシュフローのズレが原因です。

報酬明細だけで申し込めますか?

サービスによります。金額、対象期間、支払元、名義が分かる明細やスクリーンショットを用意してください。

申し込み前に一番大事なことは?

その売上が確定済みか、名義が一致しているか、同じ債権を他社で売却していないかを確認することです。