※本記事はアフィリエイト・プロモーションを含みます。

銀行融資やビジネスローンが難しい時でも、入金待ちの請求書があるなら確認できる資金繰り手段があります。

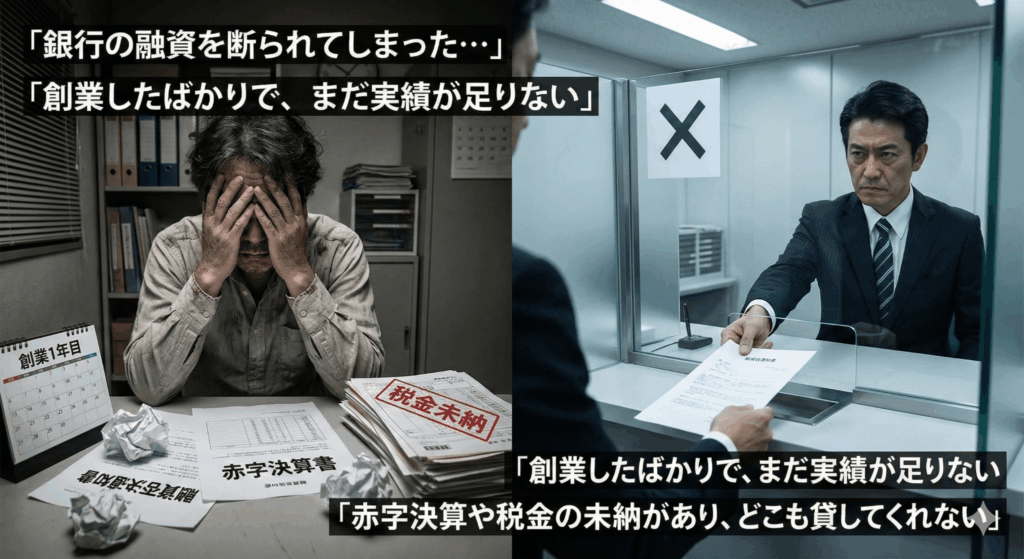

赤字決算、税金や社会保険料の未納、創業直後の実績不足。こうした事情があると、金融機関の融資審査はどうしても厳しくなります。

ただ、すでに発生している売掛金がある法人・個人事業主なら、アクセルファクターの請求書買取を確認する価値があります。

数十万円以上の支払い、法人の運転資金、車両費、仕入れ、税金・社会保険料など、まとまった資金を確認したい場合はQuQuMoを優先してください。

QuQuMoで無料査定する

少額・今日中の経費不足はペイトナー、土日・夜間の支払いはラボルも比較候補になります。

融資審査で見られるのは「会社の返済力」

銀行融資やビジネスローンは、基本的に借入です。

そのため、審査では会社の決算、借入残高、税金の納付状況、代表者の信用情報、今後の返済見込みなどが細かく確認されます。

資金が必要な時ほど、決算書や納税状況に不安があり、金融機関から慎重に見られやすいのがつらいところです。

返済原資を説明しづらく、追加借入の判断が慎重になりやすい。

納付状況が整っていないと、融資のハードルが上がりやすい。

決算実績が少なく、事業の継続性を説明する資料が不足しやすい。

ここで大切なのは、「融資が難しい」ことと「売掛金に価値がない」ことは別だという点です。

すでに納品・役務提供が終わり、取引先への請求が発生しているなら、その売掛金を資金化できる可能性があります。

ファクタリングは請求書をもとに確認する

アクセルファクターのようなファクタリングは、売掛金や請求書を期日前に資金化するサービスです。

借入とは異なり、主に確認されるのは「請求書が実在するか」「取引先から入金される見込みを説明できるか」「二重譲渡など不自然な点がないか」です。

| 比較項目 | 銀行融資・ビジネスローン | 請求書買取 |

|---|---|---|

| 見られやすい点 | 自社の返済力、決算、借入状況、納税状況 | 売掛金の実在性、取引先の支払見込み、入金履歴 |

| 資金化まで | 数日から数週間かかることがある | サービスにより最短即日の案内がある |

| 負債の扱い | 借入として管理が必要 | 売掛債権の売却として扱われる |

確認しておきたいこと:ファクタリングにも審査があります。すべての請求書が対象になるわけではありません。契約前に手数料、入金日、取引先通知の有無、精算方法を事前に確認してください。

アクセルファクターが向いている法人・個人事業主

アクセルファクターは、法人・個人事業主向けの請求書買取サービスとして案内されています。

特に、AIのみで機械的に判断されるサービスよりも、相談しながら進めたい方に向いています。

赤字決算、税金の未納、創業直後など、数字だけでは説明しにくい事情がある場合。

仕入れ、外注費、給与、車両費、買掛金など、数十万円以上の支払いを確認したい場合。

融資の審査結果を待っている間に支払い期限が迫っている場合。

申し込み前に用意するもの

最短で条件を確認するには、事前準備が重要です。

特に、請求書だけでなく、取引先との継続実績や入金履歴が説明できるとスムーズです。

| 準備するもの | 確認ポイント |

|---|---|

| 請求書 | 取引先名、請求金額、支払期日、発行者名が読める状態にする。 |

| 通帳・入出金明細 | 過去に同じ取引先から入金された履歴があると説明材料になる。 |

| 契約書・発注書・納品書 | 取引の実在性を補強できる書類があれば用意しておく。 |

| 税金・社会保険料の状況 | 未納がある場合は、金額や納付相談の状況を整理しておく。 |

注意:同じ請求書を複数社へ売却する二重譲渡は重大なトラブルになります。また、税金や社会保険料の未納がある場合は、資金化だけでなく税務署・自治体・年金事務所への相談も並行してください。

融資と請求書買取は使い分ける

時間に余裕があり、長期の返済計画を立てられるなら、銀行融資や制度融資を検討する価値があります。

一方で、支払期日が近く、すでに入金待ちの請求書があるなら、請求書買取で先に資金繰りを整える選択肢もあります。

大切なのは、焦って条件を見ずに契約することではありません。

無料査定で条件を確認し、手数料や精算方法に納得できる場合だけ進めることです。

まとめ:請求書があるなら、融資以外も確認する

銀行融資やビジネスローンが難しい時でも、入金待ちの請求書があるなら、まだ確認できる選択肢があります。

赤字決算や税金未納がある場合でも、売掛金の内容や取引先の支払見込みによっては、アクセルファクターのような請求書買取が候補になります。

支払期日が近いなら、まずは請求書と通帳を手元に置き、条件を確認してください。

よくある質問

この記事を読んだあとに確認されやすい疑問をまとめました。実際の利用条件・手数料・審査内容は各公式サイトと契約内容を確認してください。

赤字決算・税金滞納で融資が難しい法人へで資金繰りに困った時、最初に確認することは何ですか?

法人・個人事業主の資金調達では、まず入金待ちの売掛金・請求書・確定報酬があるかを確認します。まだ金額が確定していない見込み売上ではなく、支払予定を説明できる資料を用意することが大切です。

法人・個人事業主の資金調達でファクタリングを検討する場面はどんな時ですか?

買掛金・外注費・税金・人件費など、仕事を進めるための経費が先に出て入金が後になる時に検討されます。案件を断る前に、入金待ちの報酬を早めに使えるか確認する流れです。

売掛金とは何ですか?

売掛金とは、すでに仕事や納品が終わり、取引先から後日支払われる予定の代金です。法人・個人事業主の資金調達では、請求書や管理画面の確定報酬がその確認資料になります。

ファクタリングとビジネスローンの違いは何ですか?

ビジネスローンは借入として返済能力を見られますが、ファクタリングは売掛金を期日前に資金化する仕組みです。審査で見られるポイントも、本人の借入状況より売掛金の実在性や支払元の信用に寄りやすくなります。

少額の経費不足ならどのサービスを先に見るべきですか?

数万円から数十万円前半の経費不足なら、少額・平日日中のスピードに強いペイトナーを先に確認する確認先が分かりやすいです。条件や必要書類は申し込み前に公式情報で確認してください。

まとまった資金が必要な場合はどう考えればよいですか?

数十万円以上の仕入れ・修理・人件費などは、金額上限なしと案内されるQuQuMoのような大口向けサービスを候補にできます。請求書と通帳履歴をそろえて、手数料や条件を比較してください。

土日や夜間に資金が必要な場合はどうすればよいですか?

銀行営業時間外の支払いが絡む場合は、土日・夜間の振込対応を案内しているラボルのようなサービスを確認します。ただし審査時間や振込条件は状況により変わるため、早めの申請が重要です。

取引先に利用が知られる可能性はありますか?

2社間ファクタリングでは、利用者とファクタリング会社の間で手続きが進む形式があります。取引先通知の有無はサービスや契約内容で異なるため、申し込み前に事前に確認してください。

信用情報に不安がある場合でも確認できますか?

ファクタリングは借入とは性質が異なるため、サービスによっては信用情報より売掛金の内容を重視することがあります。ただし審査通過を約束するものではないため、資料を整えて確認することが大切です。

必要書類は何を用意すればよいですか?

基本的には法人宛の請求書や入出金明細、本人確認書類、入出金明細などを用意します。法人・大口案件では、契約書・発注書・納品完了メールがあると説明しやすくなります。

請求書がない場合でも申請できますか?

正式な請求書がない場合でも、プラットフォームの確定報酬画面や支払予定明細が参考資料になる場合があります。金額、支払元、支払予定日、名義が見える状態にしてください。

見込み売上でも資金化できますか?

原則として、まだ業務が完了していない見込み売上や未確定の報酬は対象になりにくいです。金額と支払予定が確認できる売掛金を用意してから確認しましょう。

支払期日が遠い請求書でも対象になりますか?

支払期日が遠いほど未回収リスクが高く見られ、対象外になる場合があります。一般的には支払日が近く、入金実績のある取引先の請求書ほど説明しやすくなります。

手数料はどう考えればよいですか?

手数料は資金化のコストです。単純に安さだけでなく、入金までの時間、必要書類、取引先通知、金額上限、資金が必要な期限を合わせて判断してください。

手数料は経費になりますか?

事業に関連するファクタリング手数料は、会計上「支払手数料」や「売上債権売却損」などで処理されることがあります。実際の処理は税理士や会計ソフトの案内に従ってください。

インボイス未登録でも確認できますか?

免税事業者やインボイス未登録でも、取引内容や売掛金の確認資料によって審査対象になる場合があります。支払元、金額、支払予定日を説明できる資料を優先して整えましょう。

税金や社会保険料の支払いが厳しい場合でも使えますか?

税金や社会保険料の支払いが厳しい場合でも、売掛金の内容次第で確認できる可能性があります。ただし滞納や差押えが絡む場合は、税務署・自治体・専門家への相談も並行してください。

赤字決算や開業直後でも確認できますか?

ファクタリングでは過去の決算だけでなく、売掛先の支払能力や請求書の実在性が見られます。開業直後でも、確定した売掛金と入金予定を示せる資料があれば確認する価値があります。

個人事業主でも利用を検討できますか?

個人事業主やフリーランスでも、法人やプラットフォームから支払われる確定報酬があれば候補になります。取引先の属性や報酬の証明方法は各サービスで確認してください。

法人宛ではない売上は対象になりますか?

個人宛やBtoCに近い売上は対象外になりやすいです。法人、元請け、運営会社、プラットフォームなど支払元が確認しやすい売掛金を優先してください。

同じ請求書を複数サービスに出してよいですか?

無料査定や条件比較はできますが、同一の売掛金を複数社へ売却する二重譲渡は重大なトラブルになります。契約して資金化するのは、1つの売掛金につき1社だけです。

入金後の精算で注意することは何ですか?

2社間取引では、売掛先から入金された後にファクタリング会社へ精算する流れになる場合があります。入金後は契約内容に沿って速やかに対応してください。

ノンリコースとは何ですか?

ノンリコースとは、売掛先が支払えない場合の買戻し義務がない契約を指します。実際の契約条件は各社で異なるため、償還請求権の有無を確認しましょう。

債権譲渡登記は必要ですか?

サービスや契約内容によって扱いが異なります。登記の有無は取引先や金融機関への見え方にも関わるため、申し込み前に確認しておくと安心です。

電子契約だけで手続きできますか?

Web完結型のサービスでは、電子契約で手続きできる場合があります。スマホで進められる一方、本人確認や請求書画像の鮮明さが重要になります。

通帳履歴はなぜ重要ですか?

通帳履歴は、過去に同じ取引先から入金があったかを示す大切な資料です。継続的な入金実績があるほど、売掛金の実在性を説明しやすくなります。

審査に落ちた場合はどう見直せばよいですか?

まず請求書画像の見切れ、金額・支払日・名義の不一致、エビデンス不足を確認します。発注書、納品完了メール、過去の入金履歴を追加できるか見直してください。

無料査定後にキャンセルできますか?

契約前の条件確認や無料査定の段階であれば、キャンセルできるサービスが多いです。最終同意前に手数料、入金額、精算日、取引先通知の有無を確認しましょう。

資金の使い道に制限はありますか?

ファクタリングで得た資金は、事業の経費や支払いに使われることが一般的です。法人・個人事業主の資金調達では、買掛金・外注費・税金・人件費など、仕事を止めないための支払いに充てるケースがあります。

事前登録だけしておく意味はありますか?

資金が必要になってから書類を集めると時間を失います。平時にアカウント作成や必要書類の確認をしておくと、急な経費不足の時に動きやすくなります。

目的別にすぐ確認したい記事