(PR) 本記事はアフィリエイト・プロモーションを含みます。

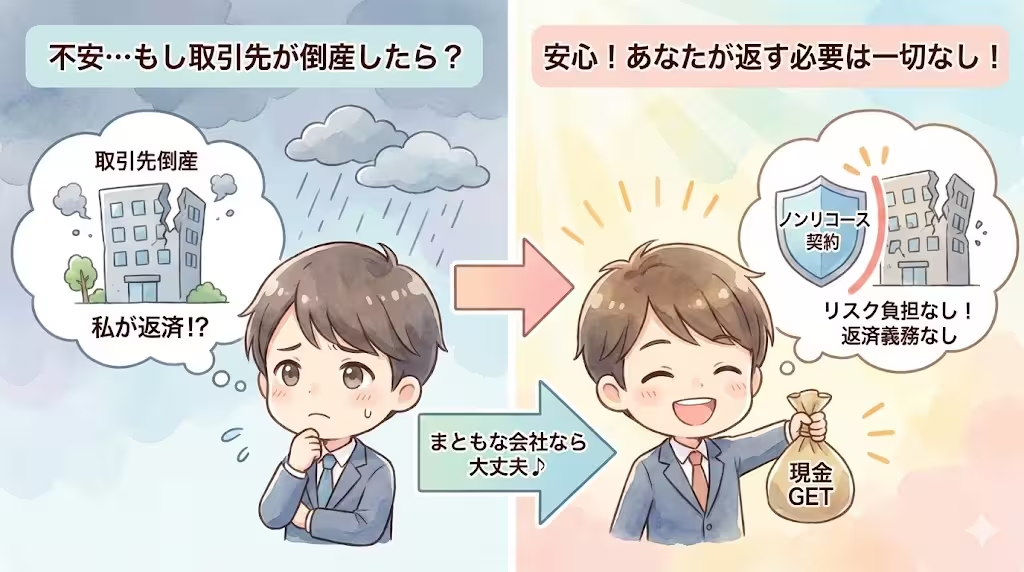

「もし、ファクタリングで現金を貰った後に、請求先の会社(取引先)が倒産したらどうなるの?」

「私が代わりにお金を返さないといけないの?」

ファクタリングを利用する際、この**「貸倒れリスク」**について心配する経営者は非常に多いです。

結論から言うと、まともなファクタリング会社を利用していれば、取引先が倒産しても、あなたが現金を返す必要は一切ありません。

これは、銀行融資にはないファクタリングだけの特権、**「償還請求権(しょうかんせいきゅうけん)なし」**という契約のおかげです。

この記事では、経営者なら絶対に知っておくべき「リスクをゼロにする仕組み」について解説します。

① QuQuMo(ククモ)

※今すぐ申し込む

② ラボル(labol)

※最短60分で現金化!

③ ペイトナー(Paytner)

※今すぐ申し込む

1. 「償還請求権(リコース)」とは?

難しい法律用語ですが、簡単に言うと**「何かあった時に、お金を返せと言える権利」**のことです。

- 償還請求権「あり」(ウィズ・リコース):取引先が倒産して回収不能になったら、**「あなたが代わりに払ってください」**と請求される契約。銀行融資や手形割引などがこれにあたります。

- 償還請求権「なし」(ノン・リコース):取引先が倒産しても、**「あなたは払わなくていいです(業者が損を被ります)」**という契約。一般的なファクタリングはこれです。

つまり、ファクタリング契約をした時点で、未回収リスクはすべてファクタリング会社に移転します。

あなたは現金を手にれた瞬間、その請求書に関するあらゆるリスクから解放されるのです。

2. 銀行融資とファクタリングの決定的な違い

「銀行の方が金利が安いからいい」と思われがちですが、リスクの観点で見ると大きな違いがあります。

| 項目 | ファクタリング(ノンリコース) | 銀行融資・手形割引 |

| 契約の性質 | 売買(資産の譲渡) | 借入(金銭消費貸借) |

| 取引先の倒産時 | 返済義務なし(0円) | 全額返済義務あり |

| 審査対象 | 取引先の信用 | あなたの信用 |

| 手数料/金利 | 高め(保険料込み) | 安い |

銀行融資の場合、もし取引先が倒産して売掛金が入ってこなくなったら、あなたは**「売上が消滅した」上に「銀行への借金返済だけが残る」**という二重苦(連鎖倒産のリスク)に陥ります。

一方ファクタリングなら、売却した時点であなたの勝ちは確定しています。その後、取引先がどうなろうと、あなたの懐は痛みません。

3. 手数料は「安心を買う保険料」と思えば安い

「ファクタリングの手数料(10%前後)は高い」と感じるかもしれません。

しかし、この手数料には**「貸倒れリスクへの保険料」**が含まれていると考えてください。

- 資金調達ができる(キャッシュフロー改善)

- 貸倒れ保証がつく(未回収リスク回避)

この2つのサービスを同時に受けていると思えば、手数料は決して高くありません。

特に、**「取引先の経営状況がちょっと怪しいかも…」**と感じている時こそ、ファクタリングで早めに現金化してリスクを切り離しておくのが、賢い経営防衛策です。

4. おすすめの「償還請求権なし」対応サービス

当サイトで紹介している大手ファクタリング会社は、すべて**「償還請求権なし(ノンリコース)」**の契約です。

万が一の際も、請求されることはありませんのでご安心ください。

① QuQuMo(ククモ)

- 特徴: 手数料1%〜と業界最安水準でありながら、しっかりノンリコース契約です。コストを抑えてリスクヘッジしたいなら最強です。

- 「QuQuMoで安全に資金調達する(ノンリコース)」]

※今すぐ申し込む

② ラボル(labol)

- 特徴: 東証プライム上場企業関連の運営なので、契約内容の透明性が抜群です。個人事業主や小規模事業者におすすめです。

- 「ラボルでリスクゼロの現金化をする」]

※最短60分で現金化!

③ ペイトナー(Paytner)

- 特徴: フリーランス向け。AI審査でスピーディーにリスク判定を行い、即座に買い取ってくれます

- 「ペイトナー公式サイトへ」]

※今すぐ申し込む

まとめ:ファクタリングは最強の「経営安定ツール」

ファクタリングは単なる「資金繰りの道具」ではありません。

「未来の不確実な売掛金」を「今の確実な現金」に変え、倒産リスクをゼロにするツールです。

「取引先が飛んだらどうしよう…」と毎晩枕を高くして眠れないくらいなら、手数料を払ってでもファクタリングで現金化してしまうのが、精神衛生上も経営上も正しい選択です。

リスクゼロで現金を確保するなら:

※今すぐ申し込む

「QuQuMo公式サイトへ(償還請求権なし)」]