赤字・税金滞納で融資が難しい時の請求書活用は、QuQuMoでまとまった資金化を確認

融資が難しい状況でも、取引先への請求書がある場合は別の確認ルートがあります。大口法人向けの文脈では、QuQuMoで条件を確認する確認先が読み手に伝わりやすくなります。

- 税金・社会保険料・仕入れ資金などまとまった支払いを整理しやすい

- 請求書と通帳をもとに、オンラインで条件を確認しやすい

- 少額よりも、数十万円以上の資金繰りを見たい記事と相性が良い

※買取可否・手数料・入金時間は審査結果や条件により変わります。公式ページで最新条件を確認してください。

この記事の要点:赤字決算・税金滞納・融資審査落ちで資金繰りが厳しい法人・個人事業主向けに、借入以外で請求書を使って資金化を確認する方法を整理します。まとまった請求書がある場合は、QuQuMoで大口資金の条件を確認できます。

銀行融資が難しい状況でも、請求書や通帳がある場合は売掛金の資金化を確認できる可能性があります。まとまった資金が必要な方は、QuQuMoで条件を確認してください。

QuQuMoで無料査定を確認する※手数料や利用条件は審査結果・公式情報を確認してから判断してください。

※本記事はアフィリエイト・プロモーションを含みます。

赤字決算・税金滞納で融資が難しい時に|請求書で資金繰りを確認する方法

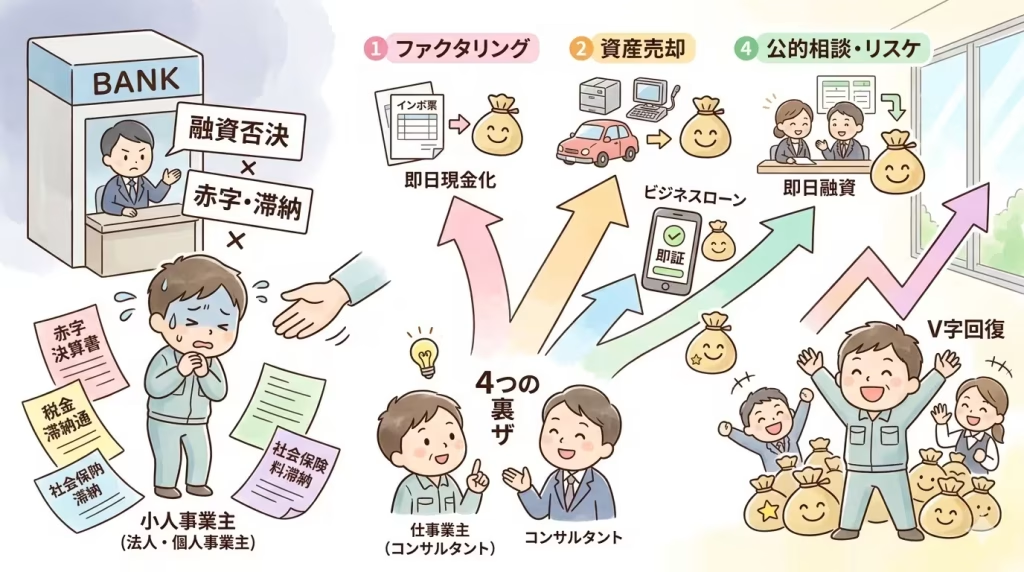

赤字決算や税金滞納があると、銀行融資やビジネスローンの審査は厳しくなりやすいです。

それでも、取引先への請求書や確定報酬があるなら、借入とは別の方法としてファクタリングを確認できます。

大きめの請求書ならQuQuMo、少額の急ぎならペイトナーを候補にしてください。

重要:税金滞納がある場合は、資金化の確認と同時に、税務署・自治体・年金事務所などへ相談してください。差押えや法的手続きが進んでいる場合は、税理士・弁護士などの専門家にも相談しましょう。

「銀行に追加融資を相談したが難しいと言われた」

「税金や社会保険料の支払いが重なり、外注費が足りない」

「請求書はあるのに、入金日まで事業資金が持たない」

この状態で、同じ借入審査だけに頼ると、時間を失う可能性があります。

請求書と通帳があるなら、QuQuMoで資金化できるか無料査定を確認してください。

融資が難しい時でも、請求書で確認できる理由

融資は、過去の決算、借入状況、納税状況、返済能力を見られます。

一方、ファクタリングは、すでに発生している売掛金や請求書を資金化する仕組みです。

見られやすいのは、自社の過去の成績だけではなく、請求書の実在性や売掛先の支払能力です。

支払元、金額、支払期日、発行者名が読めるか。

法人取引先やプラットフォームからの支払いが見込めるか。

同じ取引先から過去に入金された履歴があるか。

状況別にあわせて確認したい資金繰りガイド

必要な金額、支払い期限、曜日によって確認すべきサービスは変わります。この記事の状況に近い方は、下記の記事もあわせて確認してください。

大口・まとまった資金ならQuQuMo

赤字決算や税金滞納がある時の資金不足は、数万円では足りないことが多いはずです。

買掛金、外注費、家賃、税金の一部納付、広告費など、まとまった金額が必要ならQuQuMoが候補になります。

QuQuMo公式では、オンライン完結、申込から入金まで最速2時間、金額上限なし、取引先への通知なしの2社間契約、請求書・通帳などの書類で申請できると案内されています。

少額の急ぎならペイトナー

「今日の外注費の一部だけ足りない」

「材料費や交通費を数万円だけ確認したい」

「平日日中に少額を早めに確認したい」

この場合は、ペイトナーが候補になります。

ペイトナー公式では、最短10分、手数料10%固定、1万円から利用可能と案内されています。

数十万円以上の請求書、店舗費、買掛金、外注費の確認に。

数万円単位の不足、材料費や外注費の一部確認に。

未確定の売上や給与ではなく、支払予定が確認できる請求書を用意。

申し込み前に準備するもの

| 準備するもの | 確認するポイント |

|---|---|

| 請求書・報酬明細 | 支払元、金額、支払期日、名義が読めるもの。 |

| 通帳・入出金明細 | 同じ取引先からの入金履歴があると説明しやすい。 |

| 取引エビデンス | 発注、納品、検収、報酬確定がわかるメールや管理画面。 |

| 滞納・支払い状況の整理 | 税務署や自治体へ相談するため、金額・期限・連絡先を確認。 |

実務のポイント:税金や社会保険料を一度に払えない場合でも、相談により分割納付や猶予制度を確認できる場合があります。資金化だけで終わらせず、忘れずに担当窓口へ連絡してください。

注意点

- 同じ請求書を複数の会社へ売却しない

- 未確定売上や給与を対象として申請しない

- 請求書や通帳画像を加工しない

- 手数料と精算期限を確認してから契約する

- 税金滞納がある場合は窓口相談も同時に進める

避けること:差押えを避ける目的で財産を隠したり、不自然な資金移動をしたりする行為は法的リスクがあります。確保した資金は正規の納付・弁済・事業資金に使ってください。

まとめ:融資が難しい時は、請求書を確認する

赤字決算や税金滞納があると、融資の審査は厳しくなりやすいです。

ただし、手元に確定した請求書や報酬明細があるなら、ファクタリングで資金化できるか確認する道があります。

大きめの資金ならQuQuMo、少額の急ぎならペイトナー。支払いを放置する前に、まず条件を確認してください。

まとまった売掛金がある方は、QuQuMoで無料査定を確認してください。

赤字・税金滞納時のファクタリングでよくある質問

融資が難しい時に確認したい請求書、必要書類、税金相談のポイントをまとめました。買取可否・手数料・入金条件は各公式ページと契約内容を確認してください。

赤字決算でもファクタリングを確認できますか?

赤字決算だけで利用可否が決まるとは限りません。ファクタリングでは請求書の実在性、売掛先、支払期日、入金履歴なども確認されます。実際の買取可否と手数料は各社の審査で確認してください。

税金や社会保険料を滞納していても確認できますか?

滞納がある場合でも、確定した売掛金があれば条件確認の対象になることがあります。ただし差押えや法的手続きの状況で扱いは変わるため、税務署・自治体・年金事務所への相談も同時に進めてください。

融資とファクタリングの審査は何が違いますか?

融資は返済能力や信用情報などを確認する借入です。ファクタリングは売掛金の売買で、請求書や取引の実在性、売掛先の支払能力などが確認されます。契約内容と費用を比較して判断してください。

申し込み前に必要な書類は何ですか?

請求書や報酬明細、通帳・入出金明細、本人確認資料、発注・納品・検収を確認できる資料を整理します。必要書類はサービスや審査状況で変わるため、公式ページで最新条件を確認してください。

QuQuMoとペイトナーはどう使い分けますか?

まとまった法人請求書や大きめの資金を確認する場合はQuQuMo、平日日中の少額請求書や確定報酬を確認する場合はペイトナーを起点にします。対象書類、手数料、入金予定額を比較してください。

同じ請求書を複数社へ申し込んでもよいですか?

条件を比較することはできますが、同じ売掛金を複数社へ譲渡する二重譲渡はできません。契約する売掛金は1社だけにし、契約前に対象債権を確認してください。

税金や社会保険料を一度に払えない時はどうしますか?

資金化だけで解決しようとせず、税務署・自治体・年金事務所へ早めに相談してください。状況により分割納付や猶予制度を確認できる場合があります。差押えが関係する場合は税理士や弁護士への相談も検討してください。